15/6/2026

30/7/2026

Bordereau Dailly : fonctionnement et utilité pour votre PME

La course au cash constitue le quotidien de tout directeur financier ou dirigeant de petite et moyenne entreprise. Les longs délais de règlement imposés par les clients professionnels créent des tensions de liquidité parfois critiques pour la survie de la structure.

Pour y faire face, le secteur bancaire propose depuis des décennies un outil de financement traditionnel bien connu. Le bordereau Dailly permet de transférer la propriété de plusieurs factures en un seul document officiel pour obtenir une avance de fonds. Cet acte juridique, bien que codifié et rassurant pour les banques, souffre aujourd'hui d'une lourdeur administrative déconnectée de la vitesse du commerce moderne. Les processus de traitement manuels, les vérifications d'écritures comptables et les exigences de formalisation freinent les ambitions des entreprises en forte croissance.

Est-il encore raisonnable de consacrer des heures de secrétariat à la saisie de documents papier pour débloquer sa propre trésorerie ? Voyage au cœur d'un mécanisme historique, de ses obligations de remplissage, et des solutions connectées qui le rendent progressivement obsolète.

Comprendre et remplir le bordereau Dailly : les mentions obligatoires

Le formalisme juridique entoure strictement la validité de ce document sous peine de nullité absolue de l'opération de financement à court terme. Les experts-comptables et les services financiers doivent faire preuve d'une rigueur absolue lors de sa rédaction initiale pour sécuriser chaque créance.

Les éléments indispensables à la validité du titre

Pour que le transfert de propriété soit opposable aux tiers, le document doit impérativement comporter la mention expresse d'acte de cession de créances professionnelles. Il doit également stipuler que l'opération est soumise aux dispositions de la loi Dailly issues du Code monétaire et financier actuel. Le nom de l'établissement de crédit bénéficiaire et la désignation précise de chaque débiteur, avec le montant TTC et l'échéance, complètent ces exigences. La moindre erreur de saisie ou l'omission d'une date peut invalider l'ensemble du processus et bloquer l' encaissement prévu par votre partenaire bancaire. Cette fragilité technique oblige les équipes internes à multiplier les contrôles manuels fastidieux avant chaque dépôt en agence.

La procédure concrète de transmission des créances clients

L'entreprise doit lister de manière exhaustive les factures non échues sur un tableau récapitulatif papier ou via un fichier numérique normé. Elle doit impérativement signer le document de la main du représentant légal de la société avant de l'envoyer par courrier ou de le déposer physiquement. Avant de transmettre ces éléments à votre banquier pour obtenir une avance, assurez-vous que votre liasse fiscale et votre bilan comptable reflètent une situation financière saine. La banque procède ensuite à une analyse de conformité qui peut prendre plusieurs jours ouvrés avant de créditer le compte de résultat de l'entreprise.

ℹ️ Prenons l'exemple d'un cabinet de recrutement qui transmet un bordereau de dix factures pour un montant global de cinquante mille euros. Le comptable passe deux heures à vérifier les numéros de SIRET et les adresses de notification pour éviter un rejet de la part du service des engagements de la banque.

Pourquoi le formalisme du bordereau Dailly freine les entreprises en 2026

Le monde des affaires exige une réactivité immédiate que les structures bancaires traditionnelles peinent à offrir avec leurs outils historiques. Le décalage entre les attentes des entrepreneurs et la réalité opérationnelle de ce mécanisme devient flagrant.

Une lourdeur administrative chronophage

La gestion des flux de facturation au format papier ou via des téléchargements manuels de fichiers représente une perte de productivité majeure. Les directeurs financiers passent un temps précieux à suivre les états de rapprochement pour identifier quels encaissements ont été acceptés ou rejetés par la banque. Cette charge de travail indirecte réduit le temps disponible pour le recouvrement et d'autres tâches stratégiques pour la trésorerie de l'entreprise. Pour piloter efficacement la croissance, les meilleurs DAF privilégient désormais des solutions automatisées qui s'intègrent directement dans l'écosystème digital de l'entreprise. Le suivi manuel d'un tableau engendre des erreurs de double saisie et complique la vision claire de votre encours disponible.

Des critères d'éligibilité rigides

Les banques affichent une frilosité croissante et réservent généralement ces lignes de crédit aux structures disposant déjà d'immobilisations importantes et de capitaux propres solides. Les jeunes entreprises innovantes ou les structures en hyper-croissance se retrouvent souvent exclues de ces dispositifs à cause d'un historique jugé insuffisant. De plus, les critères de notation des clients cédés s'avèrent extrêmement stricts, ce qui limite le volume de factures réellement finçables.

Peut-on sérieusement planifier son développement quand l'accès au crédit dépend de critères bureaucratiques datant du siècle dernier ? Le manque de flexibilité de l'enveloppe accordée empêche de réagir rapidement face à des besoins de trésorerie imprévus ou un besoin de financement urgent.

L'impact direct de la gestion des créances sur votre structure financière

La maîtrise du cycle d'exploitation constitue le pilier central de la pérennité financière de toute entreprise commerciale ou de services. Les choix méthodologiques en matière de financement influencent directement l'actif et le passif de votre structure.

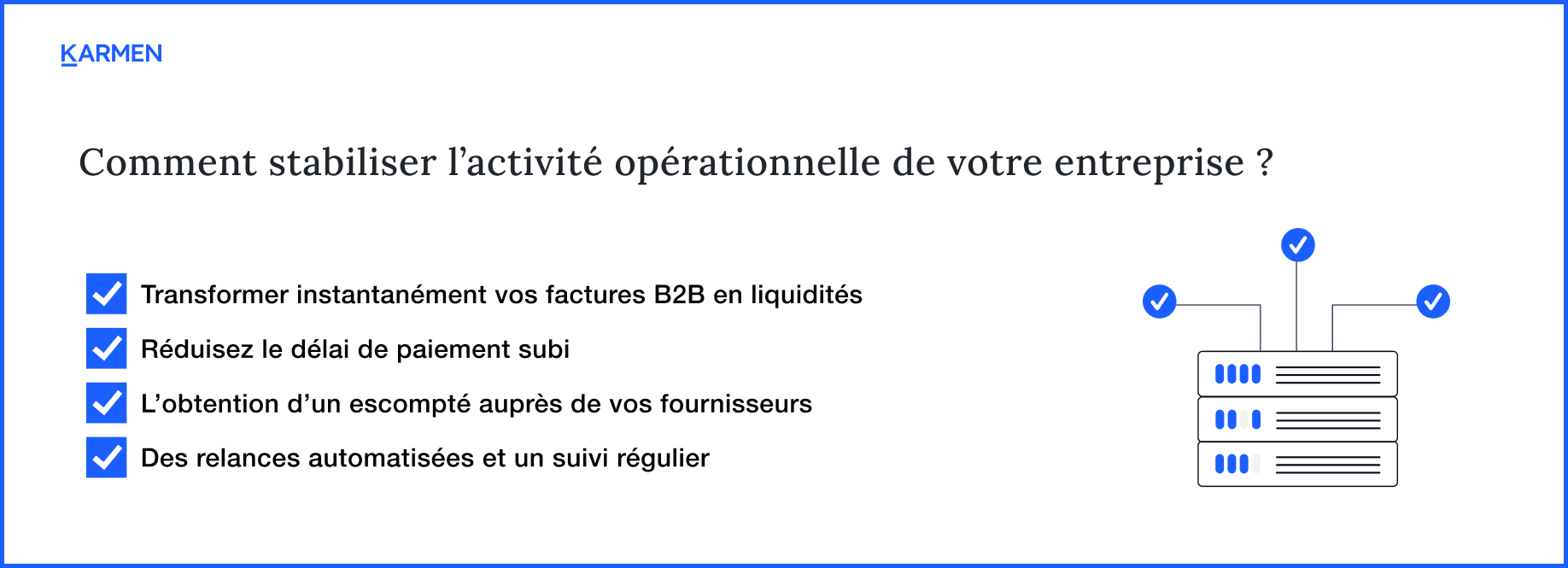

Une gestion moderne du poste client permet de stabiliser l'activité opérationnelle de votre entreprise :

- Une transformation instantanée de vos factures en liquidité immédiate pour éviter de contracter un emprunt bancaire lourd.

- Une réduction du délai de paiement subi pour mieux structurer et équilibrer le fond de roulement de la société.

- La possibilité d'obtenir un escompte auprès de vos propres fournisseurs grâce à des paiements effectués au comptant.

- Une diminution drastique du risque d' impayés grâce à une relance automatisée et un suivi rigoureux de chaque dossier.

L'agilité financière ne consiste pas à accumuler les dettes financières mais à fluidifier la circulation du capital au sein de l'entreprise.

Une mauvaise anticipation des entrées de fonds engendre des tensions permanentes qui paralysent la prise de décision stratégique du dirigeant. En comprenant l'importance de ce mécanisme, vous apprenez à optimiser votre BFR de manière structurelle plutôt que de subir les contraintes des banques. La dépendance exclusive à un seul outil rigide expose l'entreprise à un risque de blocage si la banque décide unilatèlement de réduire son plafond d'engagement. Pour sécuriser votre santé financière, il devient indispensable d'explorer de nouvelles voies de financement basées sur la performance réelle plutôt que sur un prêt à moyen-terme classique.

Nous avons lancé Karmen Factor pour libérer les PME des contraintes du bordereau Dailly

Les procédures papier et les délais d'attente interminables des comités bancaires ne correspondent plus aux besoins des entreprises modernes. C'est pour briser ces barrières administratives que nous avons conçu une solution d'affacturage entièrement digitalisée et instantanée. Karmen Factor permet d' encaisser vos factures professionnelles en quelques clics, sans avoir besoin de remplir le moindre document manuel ou récapitulatif complexe. Notre technologie se connecte directement à votre logiciel de facturation pour analyser vos créances clients et débloquer les fonds sous vingt-quatre heures. Nous offrons une flexibilité totale qui vous permet de choisir précisément quelles créances vous souhaitez financer, sans engagement de volume annuel.

.png)

En éliminant la lourdeur du formalisme historique, nous redonnons aux dirigeants le contrôle absolu de leur trésorerie de l'entreprise pour générer un excédent d'exploitation stable.

La révolution de l'open banking et de l'automatisation des flux

Les plateformes de financement de nouvelle génération utilisent la technologie pour simplifier radicalement l'accès aux liquidités professionnelles. En connectant vos comptes de manière sécurisée, les algorithmes évaluent instantanément la récurrence de votre activité et la qualité de votre poste client, le tout en lecture seule. Cette approche moderne évite la constitution de dossiers administratifs interminables et permet d'anticiper les mouvements de trésorerie avec une précision mathématique. Les fonds sont versés directement sur votre compte de manière fluide, sans interaction humaine superflue ni perte de temps. Vos équipes comptables se libèrent ainsi des tâches de saisie pour se consacrer pleinement au pilotage du roulement financier de la structure.

Comparer les solutions pour choisir la flexibilité et la réactivité

Il est essentiel de regarder au-delà des taux d'intérêt nominaux pour mesurer l'impact réel d'une solution sur votre organisation. Les frais cachés, les retenues de garantie et les obligations de notification client pèsent lourd dans la balance opérationnelle au quotidien. Les dirigeants d'entreprises agiles veulent conserver leur indépendance et leur réactivité face au marché. L'absence de caution personnelle et la liberté de financement à la carte s'imposent comme les nouveaux standards de la finance d'entreprise moderne.

ℹ️ Imaginons une agence de marketing digital en forte croissance qui doit faire face à d'importants besoins de trésorerie pour honorer une commande majeure. Plutôt que d'attendre la validation d'une ligne bancaire avec dépôt de bordereaux, la dirigeante utilise Karmen pour obtenir l'avance de ses factures en cours et finance ses équipes en quarante-huit heures.

Conclusion

Le bordereau Dailly, bien qu'il ait rendu de grands services à l'économie, ne répond plus aux exigences de rapidité des TPE et PME d'aujourd'hui. Sa lourdeur administrative et son manque de flexibilité en font un outil obsolète face aux solutions de financement digitalisées et instantanées.

En automatisant la gestion de votre poste client, vous sécurisez votre fond de roulement tout en libérant du temps précieux pour vos équipes opérationnelles. Quel impact l'automatisation de votre financement de factures aurait-elle sur la vitesse de croissance de votre entreprise ? L'avenir de la gestion financière appartient aux structures qui choisissent la simplicité et la transparence technologique pour piloter leur business avec sérénité.