25/11/2025

28/11/2025

Hokodo : Comprendre la disparition d’un acteur du financement B2B en France et découvrir les alternatives

L’arrêt brutal d’Hokodo en France a été un choc pour de nombreux dirigeants à la recherche de solutions de financement B2B flexibles. Vous vous demandez peut-être qui était Hokodo, pourquoi cette fintech a cessé ses activités, et surtout, quelles solutions fiables existent aujourd’hui pour soutenir la trésorerie de votre entreprise ? À travers cet article, je vous propose de revenir sur l’histoire de Hokodo, d’analyser les causes de son retrait, et de vous présenter une alternative solide et moderne : Karmen.

Qui était Hokodo ? Un pionnier du financement digital pour les entreprises

Hokodo était une fintech européenne fondée à Londres en 2018. Rapidement, elle s’est imposée comme un acteur innovant du financement B2B en proposant des solutions d’assurance-crédit, de paiement différé et de financement pour les transactions commerciales en ligne. Son ambition ? Permettre aux entreprises, notamment aux PME et TPE, de proposer le paiement à terme à leurs clients professionnels, tout en se protégeant contre le risque d’impayé.

Concrètement, Hokodo s’adressait principalement aux marketplaces et aux plateformes e-commerce B2B. Grâce à une technologie de scoring avancée, elle évaluait en temps réel la solvabilité des clients, offrait une couverture contre les défauts de paiement, et finançait les créances, tout en garantissant un parcours client fluide.

ℹ️ Par exemple, une TPE vendant sur une marketplace pouvait accorder un délai de paiement de 30 jours à ses acheteurs, Hokodo prenant à sa charge le risque et le financement de la créance.

En quatre ans, la société avait levé plus de 45 millions d’euros auprès d’investisseurs institutionnels et affichait un portefeuille de plusieurs milliers de clients à travers l’Europe. Ce positionnement disruptif répondait à un véritable besoin sur le marché : faciliter le crédit interentreprises et fluidifier la trésorerie de l’entreprise.

Pourquoi Hokodo a-t-il cessé ses activités en France ?

Le 17 novembre 2025, la fintech britannique Hokodo a officiellement annoncé la cessation de l’ensemble de ses opérations. Fondée en 2018, Hokodo s’était imposée comme un acteur majeur du crédit commercial digitalisé et du BNPL (Buy Now Pay Later) B2B, levant au total 57 millions d’euros pour soutenir sa croissance. Malgré cette dynamique, l’entreprise a pris la décision d’arrêter son activité à partir de novembre 2025.

Concrètement, Hokodo accompagnera ses clients jusqu’en mars 2026, avec une équipe réduite dédiée à la gestion de la fermeture progressive de ses services. Cette annonce marque la fin d’une aventure entrepreneuriale ambitieuse dans le secteur du financement B2B, à une période où la demande en solutions de paiement différé pour les entreprises était pourtant en forte croissance.

Cette fermeture illustre la fragilité de certains modèles dans le secteur de la fintech, même lorsque l’innovation, la technologie et les levées de fonds importantes sont au rendez-vous. Elle pose aussi la question de la pérennité des solutions BNPL B2B et de la nécessité, pour chaque entreprise, de diversifier ses partenaires financiers et d’anticiper ses besoins de trésorerie. Avec Karmen nous avons analysé et listé 7 causes d'échec courantes chez les startups, vous permettant ainsi de les éviter ou de vous y préparer.

Vous vous demandez peut-être : une telle fintech aurait-elle pu s’en sortir avec une structure financière différente ? La question mérite d’être posée, tant la volatilité et la complexité du financement interentreprises exigent une adaptation constante. Surtout que les solutions existantes sont variées et demandent de se tenir informé en permanence, en particulier pour les modèles de financement alternatifs, qui ne cessent d'évoluer.

L’impact concret de la disparition de Hokodo pour les entreprises françaises

La liquidation d’Hokodo a laissé de nombreux clients sans solution de financement à court terme. Imaginez que vous soyez responsable financier dans une PME, habitué à encaisser vos factures 30 ou 60 jours après livraison grâce à Hokodo. Du jour au lendemain, vous perdez ce service. Résultat : votre besoin de trésorerie explose, vous devez revoir votre prévisionnel, négocier avec vos partenaires, et parfois solliciter un crédit à court terme pour éviter un découvert bancaire.

Quelques chiffres illustrent l’ampleur du problème :

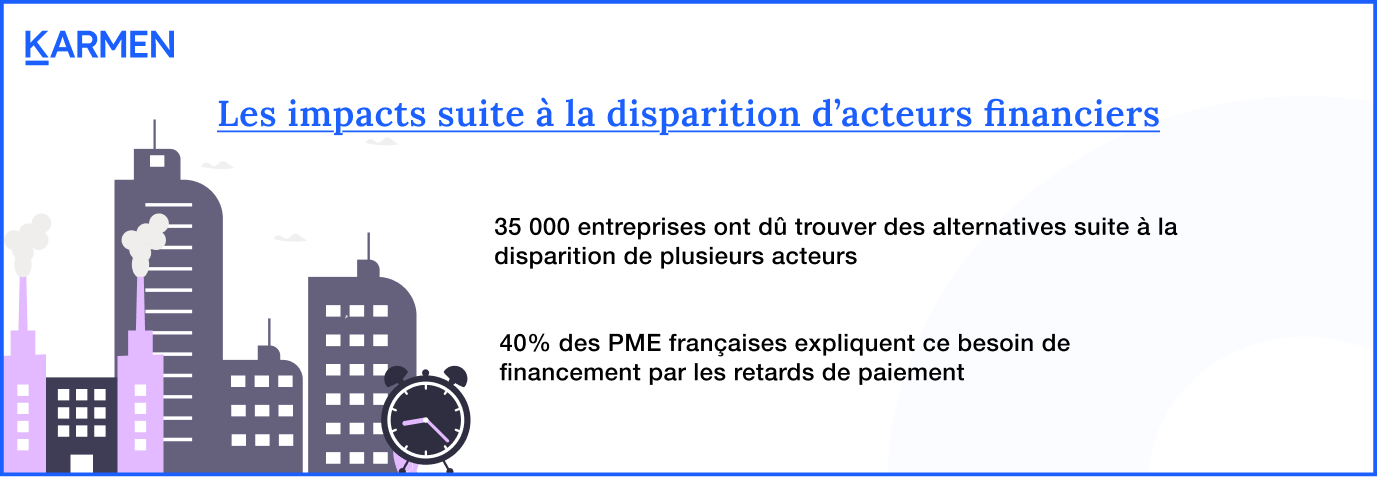

- En 2024, plus de 40 % des PME françaises ont déclaré avoir rencontré des difficultés de trésorerie liées à des retards de paiement (source : Bpifrance Le Lab).

- Près de 35 000 entreprises ont dû trouver en urgence une solution alternative de financement de leurs créances B2B à la suite de la disparition de plusieurs acteurs, dont Hokodo.

Dans ces circonstances, la gestion du flux de trésorerie et la sécurisation du poste client sont devenues des priorités absolues. Ils deviennent alors de véritables défis sans le soutien des acteurs alternatifs du financement d'entreprise. Il faut réagir vite, se plonger dans les guides d'optimisation de sa trésorerie et simuler les solutions proposées pour éviter le pire.

Quelles alternatives après Hokodo pour financer vos créances B2B ?

Après la disparition d’Hokodo, il est essentiel de repenser votre stratégie de financement à court terme. Plusieurs critères doivent guider votre choix : rapidité, flexibilité, respect de la relation client, et simplicité de gestion. Les fintechs comme Karmen proposent désormais des offres qui combinent analyse de risque en temps réel et financement immédiat des créances.

Voici les points à surveiller dans votre recherche :

- Capacité à financer tout ou partie de vos factures à l’échéance

- Rapidité des décaissements

- Simplicité du parcours digital

- Préservation de la relation commerciale

- Transparence des coûts et commissions

Il est important de ne pas se limiter aux acteurs traditionnels. Les solutions digitales, plus agiles, permettent de réduire les délais de paiement, d’éviter les ruptures de trésorerie et d’anticiper vos besoins de financement.

Karmen Factor : l’alternative de confiance pour la trésorerie B2B

Nous avons lancé Karmen Factor pour répondre aux besoins des entreprises à la recherche d’un financement de leurs créances B2B sans céder leur relation client. Notre solution vous permet de mobiliser vos factures à l’échéance, d’accéder à la trésorerie en quelques heures et de piloter votre fond de roulement en toute sérénité.

Karmen Factor propose une ligne de crédit flexible et 100 % digitale, basée sur vos factures déjà émises. Vous gardez la main sur la gestion de votre poste client, sans cession visible à un tiers, et bénéficiez d’une expérience simplifiée pour encaisser plus rapidement.

Notre solution s’adresse aussi bien aux PME qu’aux TPE :

- financement à la demande, pour chaque besoin de trésorerie ou excédent de facturation

- optimisation du besoin en fonds de roulement

- gestion des délais de paiement et des échéances critiques

- sécurisation de la trésorerie face aux décalages ou aux retards de paiement

« Anticiper ses besoins de trésorerie, c’est garantir la pérennité de l’entreprise, même en période d’incertitude. »

Conclusion : tirer les leçons de la disparition d’Hokodo

L’arrêt d’Hokodo montre à quel point le secteur du financement B2B peut être fragile, même pour des fintechs innovantes. Malgré une gestion avancée des créances clients, une optimisation des encaissements et des offres pensées pour améliorer la liquidité des entreprises, Hokodo n’a pas su faire face à la pression du cycle d’exploitation : le décalage de trésorerie, les retards d’encaissement, ou encore les tensions sur les dettes fournisseurs.

Cette situation illustre que la gestion des encours, la couverture des charges sociales et la nécessité de disposer de fonds propres solides sont des enjeux majeurs pour toute solution de financement. Un modèle qui ne maîtrise pas parfaitement ses besoins de financement ou qui sous-estime le poids du passif et des emprunts peut rapidement se heurter à un manque de trésorerie structurel.

Face à la disparition d’Hokodo, il devient encore plus essentiel de choisir un partenaire fiable, capable d’anticiper chaque décalage et de préserver la trésorerie nette de votre entreprise. N’attendez pas qu’une défaillance du marché impacte vos liquidités : analysez vos comptes de résultat, surveillez vos échéances et orientez-vous vers une solution comme Karmen Factor pour sécuriser vos encaissements et financer vos besoins, du court au moyen-terme.