22/1/2026

22/1/2026

Obligation convertible : comprendre et optimiser ce levier de financement hybride

Les obligations convertibles sont des instruments financiers complexes mais puissants, souvent utilisés par les entreprises cotées comme non cotées pour répondre à des besoins de financement spécifiques. Si vous vous interrogez sur l’intérêt, le fonctionnement ou les risques de ce mécanisme, cet article vous donnera toutes les clés pour décider si ce type d’emprunt obligataire est pertinent pour votre société ou votre portefeuille d’investisseur.

Avant d’aller plus loin, il est important de bien comprendre ce qu’est une obligation standard. Une obligation, c’est un prêt : une entreprise (ou un État) emprunte de l’argent auprès d’investisseurs, en échange de quoi elle s’engage à leur verser des intérêts réguliers (appelés “coupons”), puis à leur rembourser le montant prêté à une date fixée à l’avance. Pour l’investisseur, acheter une obligation revient donc à prêter de l’argent en échange d’un revenu connu à l’avance, avec une date de remboursement garantie (sauf défaillance de l’émetteur).

Qu’est-ce qu’une obligation convertible ?

Une obligation convertible est avant tout une obligation classique : un titre de créance qui permet à une société émettrice de lever des fonds sur le marché en échange du versement de coupons à un taux fixé à l’avance. Mais elle s’en distingue par une particularité majeure : elle offre à son détenteur un droit de conversion. L’investisseur peut, à certaines conditions prédéfinies, de transformer son prêt en actions de l’entreprise.

Cela signifie que lorsque vous souscrivez à ce type d’emprunt, vous prêtez de l’argent à l’entreprise comme pour une obligation standard, mais vous avez la possibilité, à une date d’échéance ou à la maturité, de devenir directement actionnaire. Ce mécanisme combine donc la sécurité d’un titre de créance avec le potentiel de gain lié à l’évolution du cours de l’action.

« L’obligation convertible est un pont entre la dette et les fonds propres, offrant aux deux parties une souplesse inégalée. »

Pourquoi ce choix stratégique quand on a une bonne gestion de sa trésorerie ? Pour l’entreprise, c’est une façon d’attirer des capitaux à un coût souvent inférieur à un emprunt classique, car l’option de conversion exerce une forte attractivité sur les investisseurs. Pour vous, c’est la possibilité de sécuriser un rendement tout en gardant une option sur la croissance de l’entreprise. Il est alors important de suivre les mouvements de sa trésorerie

ℹ️ Exemple : Imaginons une société tech non cotée qui souhaite financer sa croissance sans diluer immédiatement ses fondateurs. Elle émet une obligation convertible à 5 % sur 5 ans. Si la société réussit, le cours de l’action grimpe, et les investisseurs pourront convertir leurs obligations en actions à un prix fixé à l’avance, réalisant ainsi une potentielle plus-value. Sinon, ils récupèrent simplement leur capital et le coupon prévu.

Les caractéristiques de l’obligation convertible

L’obligation convertible se distingue d’autres formes de titres par plusieurs critères :

- Durée de vie : généralement de 3 à 7 ans, mais elle peut varier selon les besoins de l’entreprise.

- Taux d’intérêt : il peut être fixe, variable, indexé ou révisable, offrant une flexibilité qui séduit les investisseurs institutionnels recherchant la diversification.

- Prix d’émission : il doit être au moins égal à la valeur nominale des actions reçues à la conversion.

- Amortissement : la plupart du temps, le capital est remboursé in fine à la maturité, sauf si l’obligation est convertie en actions.

- Prime de remboursement : versée uniquement si l’obligation n’est pas convertie à l’échéance.

- Option de rachat anticipé : l’entreprise peut parfois racheter les obligations avant l’échéance, plafonnant ainsi la plus-value de l’investisseur.

La souscription à une obligations convertibles implique de bien comprendre le contrat d’émission, qui définit toutes les modalités de conversion, les ratios d’échange et les scénarios de remboursement.

Quels sont les risques et le rendement d’une obligation convertible ?

Pour le détenteur d’une obligation convertible, le rendement est double :

- Une partie fixe : le coupon, souvent inférieur à celui d’une obligation classique.

- Une partie aléatoire : la plus-value éventuelle liée à la conversion, plafonnée en cas de rachat anticipé.

Pour la société émettrice, c’est l’assurance de trouver des financements à moindre coût avec un effet dilutif différé. Toutefois, le risque d’échec de la conversion, lié à une éventuelle baisse du cours de l’action, est assumé par l’entreprise.

Pourquoi choisir une obligation convertible ?

Vous vous demandez pourquoi tant d’entreprises choisissent d’émettre des obligations convertibles plutôt qu’un emprunt classique ou une augmentation de capital ? Les raisons sont nombreuses mais les options de financement également, examinons de plus près les avantages et les limites de ce modèle !

Avantages

- Souplesse : adaptation aux besoins de liquidité ou d’optimisation de la structure de capital.

- Coût réduit : taux d’intérêt plus bas grâce à la prime de conversion.

- Attractivité : séduit des investisseurs en quête de rendement et de potentiel de plus-value.

- Effet différé sur la dilution : les actionnaires actuels gardent le contrôle tant que les obligations ne sont pas converties.

Limites et risques

- Dilution potentielle : si la conversion a lieu, le capital social est augmenté, diluant la part des actionnaires existants.

- Risque de perte en capital : si le cours de l’action baisse ou stagne, la conversion n’est pas attractive, et l’investisseur ne profite pas du potentiel de plus-value.

- Complexité du contrat d’émission : nécessite une expertise juridique et financière.

Avant de recourir à des instruments complexes comme l’obligation convertible, beaucoup d’entrepreneurs privilégient un crédit pro rapide afin de financer une étape cruciale de leur développement.

Voici quelques points de vigilance à avoir à l’esprit :

- Vérifiez la parité de conversion (nombre d’actions obtenues pour une obligation).

- Analysez les clauses de rachat anticipé.

- Étudiez la notation de l’émetteur si elle existe.

- Évaluez la liquidité de l’obligation sur le marché secondaire.

ℹ️ Étude de cas : En 2023, une PME industrielle française a levé 10 millions d’euros via une émission d’obligations convertibles pour moderniser ses équipements. Grâce à la confiance des investisseurs, la société a pu négocier un taux d’intérêt de seulement 3 %, contre 5,5 % pour un emprunt classique. Après trois ans, la moitié des obligations ont été converties, limitant la dette à rembourser et renforçant les fonds propres de l’entreprise.

Les obligations convertibles sur le marché : modalités pratiques

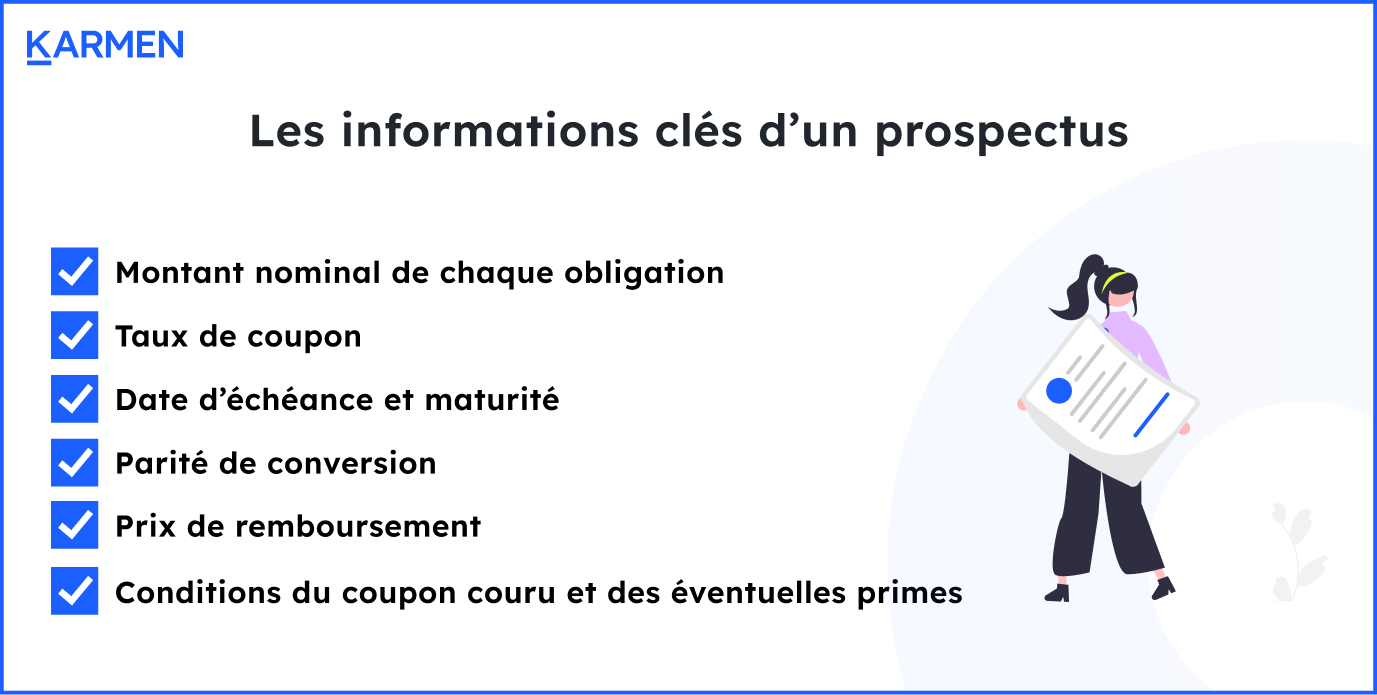

L’entreprise qui veut émettre des obligations convertibles peut être une grande société déjà présente en Bourse (comme sur Euronext) ou bien une PME qui n’est pas cotée. Mais avant de pouvoir proposer ces obligations aux investisseurs, elle doit d’abord obtenir l’accord de ses actionnaires lors d’une réunion spéciale appelée “assemblée générale extraordinaire”.Ensuite, elle doit rédiger un document officiel, que l’on appelle prospectus ou contrat d’émission, et qui explique en détail toutes les “règles du jeu”. Ce document sert à informer et à protéger les investisseurs, pour qu’ils sachent exactement dans quoi ils s’engagent. On y retrouve ces modalités :

Les obligations convertibles sont des valeurs mobilières négociables, parfois cotées, et peuvent être achetées ou revendues sur un marché secondaire, ce qui offre une certaine liquidité au détenteur.

Quelques notions complémentaires pour optimiser votre stratégie

Pour optimiser l’utilisation ou l’investissement dans une obligation convertible, plusieurs notions sont à intégrer :

- Convexité : la sensibilité du prix de l’obligation à la fois aux taux d’intérêts et à l’évolution du cours de l’action sous-jacente.

- Prime d’émission : différence entre le prix de l’obligation et sa valeur nominale.

- Taux du marché et évolution des taux : l’attractivité d’une obligation convertible dépend aussi du contexte macroéconomique (inflation, hausse des taux, volatilité).

- Diversification : intégrer des obligations convertibles dans un portefeuille permet de diversifier entre dette et actions, en profitant de la protection du capital et du potentiel de hausse.

Vous pourriez vous demander : une obligation convertible est-elle adaptée à tous types d’investisseurs ? La réponse dépend de votre appétit pour le risque, de votre horizon d’investissement et de votre connaissance des marchés.

Enfin, si vous souhaitez une gestion plus déléguée, certains OPCVM ou fonds d’obligations convertibles permettent d’investir dans une sélection diversifiée de ces titres, en bénéficiant de l’expertise de gérants professionnels.

La solution de financement flexible Karmen Loan

Nous avons lancé Karmen Loan pour offrir aux entreprises une solution de financement flexible et non dilutive, allant de 30 000 € à 5 millions d’euros sur des durées de 1 à 24 mois. Cette solution s’adresse particulièrement aux sociétés qui souhaitent financer leur trésorerie, leurs stocks, leur marketing ou leur croissance opérationnelle sans perturber leur structure de capital.

Contrairement à une obligation convertible, Karmen Loan vous permet d’accéder rapidement à des ressources sans dilution et avec une grande simplicité de mise en place. Vous gardez le contrôle total sur votre entreprise et bénéficiez d’une solution adaptée à vos cycles d’exploitation.

Découvrez notamment notre guide gratuit sur les leviers de financement :

Conclusion : obligation convertible, oui, mais avec prudence et discernement

L’obligation convertible reste une solution de financement hybride très appréciée, capable de répondre à des besoins variés, tant pour l’émetteur que pour le souscripteur. Elle combine la sécurité d’une dette et le potentiel de l’action, mais nécessite une analyse approfondie de toutes ses caractéristiques et de son contrat d’émission.

Avant de vous lancer, posez-vous les bonnes questions : quelle est votre capacité à assumer la dilution ? Quels sont vos objectifs en termes de rendement et de risque ? Avez-vous étudié toutes les alternatives sur le marché des financements ?