25/11/2025

16/12/2025

ABN Amro Factor cesse son activité d'affacturage en France : détails et autres alternatives

L’arrêt d’activité d’ABN Amro Factor en France a marqué l’écosystème du financement court terme. Derrière cette décision, c’est tout un pan du financement de la trésorerie des entreprises qui est bouleversé, alors même que la gestion des délais de paiement n’a jamais été aussi stratégique. Qui était ABN Amro Factor ? Pourquoi ce retrait ? Et surtout, quelles solutions s’offrent désormais aux entreprises à la recherche de souplesse et de sécurité ?

À l'image d'Hokodo ou encore de Cash in time du crédit agricole, certaines fintechs ont rencontrés des difficultés et il est intéressant d'analyser leurs parcours pour comprendre les erreurs et les choix qui ont amenés à l'arrêt de leurs activités.

Qui était ABN Amro Factor ? Un acteur historique de l’affacturage en France

ABN Amro Factor était la filiale spécialisée en affacturage du groupe bancaire néerlandais ABN AMRO Bank N.V. Installée sur le marché français depuis plusieurs décennies, cette société proposait des solutions de financement court terme pour les entreprises de toutes tailles. Son rôle consistait principalement à racheter les créances commerciales des sociétés clientes, leur permettant ainsi de disposer immédiatement de la trésorerie liée à leurs factures en attente de paiement.

Ce positionnement avait permis à ABN Amro Factor de se construire une solide réputation auprès des PME et ETI françaises. L’entreprise misait sur une approche internationale, s’appuyant sur la puissance d’un grand groupe européen pour accompagner ses clients aussi bien en France qu’à l’export. Sa gamme de services couvrait l’affacturage classique, l’affacturage confidentiel, ainsi que des solutions sur mesure pour répondre à la diversité des besoins en financement de trésorerie.

Il est intéressant de noter que l’affacturage est un secteur particulièrement dynamique en France. Selon l’Association française des sociétés financières, le volume d’opérations d’affacturage a dépassé les 400 milliards d’euros en 2023, soit une hausse de 8 % par rapport à l’année précédente. Ce chiffre illustre, s’il en fallait, la place centrale des factors dans la gestion quotidienne du besoin en fonds de roulement des entreprises.

ℹ️ En 2022, ABN Amro Factor gérait un portefeuille de plusieurs milliards d’euros de créances, ce qui en faisait un des 10 premiers factors du pays.

Les raisons de la disparition d’ABN Amro Factor en France

L’annonce de la cessation d’activité d’ABN Amro Factor en France a surpris, tant le contexte économique semble favorable au développement de solutions de financement alternatives. Alors, pourquoi ce retrait soudain d’un acteur historique ? Plusieurs raisons expliquent cette décision, reflet d’une évolution profonde du marché.

Ce sont des raisons purement stratégiques internes au groupe qui motivent cette décision. En effet le groupe, qui disposait de plusieurs succursales dédiées à l’affacturage en Europe, a décidé de fermer ses établissements en Angleterre, en Allemagne et en France, et ce malgré un marché du credit court terme PME-ETI porteur.

N'ayant pas réussi à trouver de repreneur assurant la pérennité suffisante de son activité française, ABN Amro Bank à choisi d’engager un process de fermeture de sa succursale ( procédure étalée sur plusieurs mois permettant le replacement de l’intégralité de ses clients).

Ce départ intervient dans un contexte où les délais de paiement atteignent des niveaux records : en 2024, ils se situent en moyenne à 50 jours, avec 86 % des entreprises françaises concernées par des retards. Chaque jour, entre 40 et 50 PME ferment faute d’être payées à temps, et ce sont plus de 3,4 milliards d’euros de dettes fournisseurs qui sont restés impayés en un an.

Vous demandez-vous comment un acteur aussi établi a pu disparaître aussi rapidement ? L’évolution des attentes des entreprises et la fragmentation du marché expliquent en partie cette situation.

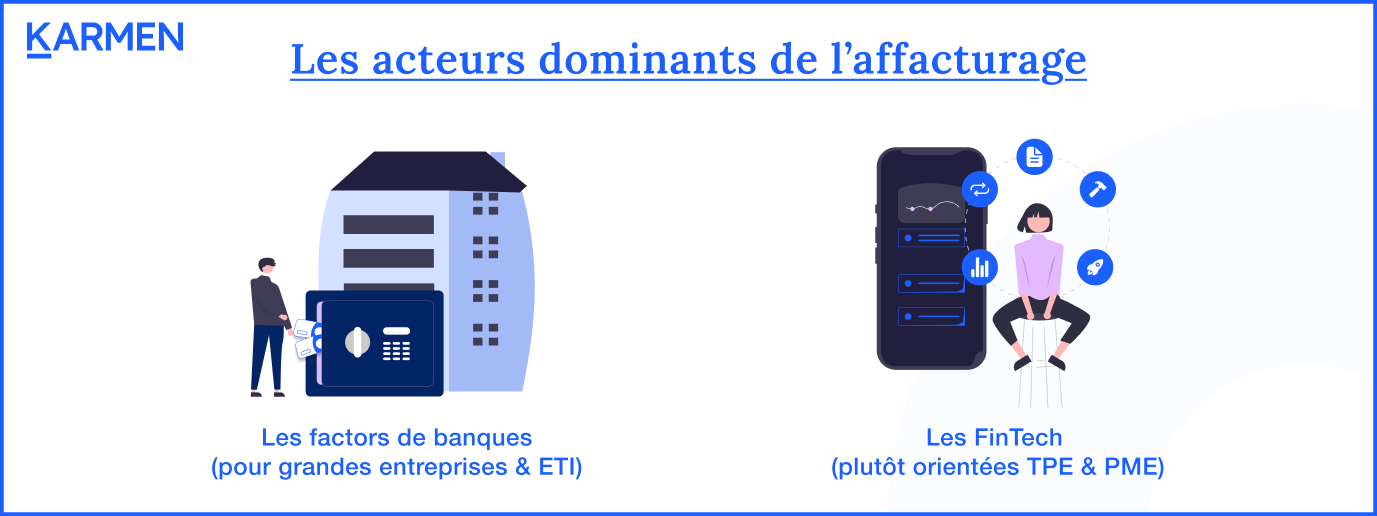

Le marché français de l’affacturage : recomposition et nouveaux enjeux

Le retrait d’ABN Amro Factor n’est pas un cas isolé. Il s’inscrit dans une tendance de fond qui bouleverse le secteur du financement court terme. Les modèles intermédiaires, à mi-chemin entre la banque traditionnelle et les fintechs, peinent désormais à trouver leur place. Désormais, deux types d’acteurs dominent le marché :

- Les grands factors, généralement adossés à des banques françaises ou européennes, concentrés sur les grandes entreprises et les ETI.

- Les nouveaux entrants agiles, souvent des fintechs, capables d’analyser les flux en temps réel et de financer rapidement des besoins granuleux, notamment pour les PME.

Cette recomposition a été accélérée par les récentes fermetures de solutions comme Silvr, Hokodo ou Cash in Time. Le financement court terme se polarise, laissant les entreprises en quête de flexibilité et de rapidité face à des choix limités.

Voici quelques-unes des principales difficultés rencontrées aujourd’hui par les entreprises à la recherche d’une solution de financement de leurs créances :

- Processus d’octroi longs et contraignants chez les factors traditionnels

- Conditions d’éligibilité de plus en plus strictes

- Risque d’interférence dans la relation client lors de la cession de factures

- Manque de personnalisation des offres face à la diversité des besoins

Dès lors, comment une PME peut-elle sécuriser sa trésorerie et continuer à financer sa croissance dans ce nouveau contexte ?

Pour approfondir sur la recomposition du financement court terme, nous vous invitons à lire cet article sur les alternatives aux solutions classiques du blog Karmen.

Alternatives à ABN Amro Factor : quelles solutions pour financer vos factures ?

Face à la disparition d’un acteur comme ABN Amro Factor, il est essentiel de repenser sa stratégie de financement court terme. Les entreprises doivent désormais se tourner vers des solutions innovantes, capables de répondre rapidement à leurs besoins, sans complexifier la relation commerciale avec leurs clients.

Vous posez-vous la question : quelle alternative choisir pour financer vos créances sans perturber l’activité et la relation client ?Voici les critères à privilégier lors de votre recherche d’une nouvelle solution d’affacturage ou de financement :

- Rapidité de mise en place et d’octroi

- Flexibilité des montants et des durées

- Capacité à financer des besoins ponctuels comme récurrents

- Respect de la confidentialité et de la relation client

- Simplicité des démarches administratives

Les nouveaux acteurs de l’affacturage digital proposent aujourd’hui des offres personnalisées, avec une analyse en temps réel des flux et un accès quasi immédiat aux fonds. Ces solutions sont particulièrement adaptées aux PME et aux entreprises en croissance, qui ont besoin d’agilité et de réactivité.

Pour mieux cerner les différences entre affacturage et prêt bancaire, nous vous recommandons la lecture de cet article comparatif.

Karmen Factor : la nouvelle génération de financement des factures

Nous avons lancé Karmen Factor pour offrir une solution de financement des factures adaptée aux besoins actuels des entreprises françaises.Notre objectif : permettre à chaque PME ou entreprise en croissance de mobiliser rapidement sa trésorerie, sans céder sa relation client ni complexifier ses process.

Karmen Factor, c’est une ligne de crédit flexible, basée sur votre facturation. Vous pouvez financer tout ou partie de vos factures, à la demande, sans transfert de dette ni cession de créances à un tiers visible. Ainsi, vous gardez la main sur votre relation commerciale et profitez d’un accès immédiat à la liquidité.

Nos solutions s’adressent à toutes les entreprises qui souhaitent :

- financer leur croissance sans attendre le paiement de leurs clients

- optimiser le besoin en fonds de roulement

- éviter les ruptures de trésorerie liées aux délais de paiement

- préserver une relation de confiance avec leurs clients

Avec Karmen Factor, bénéficiez d’une expérience 100 % digitale, d’une analyse instantanée de vos besoins, et d’une réponse de principe sous 24 heures.« La rapidité d’accès au financement est devenue un facteur clé de compétitivité pour les entreprises françaises. »

Pour en savoir plus sur notre solution et découvrir des retours d’expérience, parcourez notre article dédié à l’alternative Bibby Factor.

Conclusion du retrait d’ABN Amro Factor

Le retrait d’ABN Amro Factor souligne que chaque entreprise doit s’adapter face aux évolutions des modes de financement et à la gestion de la trésorerie de l’entreprise. Les besoins de trésorerie, les délais de paiement, ou encore les décalages entre encaissements et décaissements imposent de surveiller son fond de roulement et sa structure financière.

Pour sécuriser vos flux de trésorerie, il est essentiel d’anticiper chaque échéance, d’optimiser le poste client et de diversifier vos leviers : escompte, crédit à court terme, emprunt, crédit-bail, leasing ou financement des stocks. Prendre en compte le prévisionnel, les fonds propres et le compte de résultat garantit une gestion efficace, même pour les TPE.

N’attendez pas que les délais de règlement ou les impayés menacent votre excédent : comparez les solutions, et choisissez un partenaire innovant comme Karmen Factor pour répondre à chaque besoin de financement et anticiper vos échéances.