26/5/2026

3/7/2026

Comment analyser et actionner le cash flow de votre PME ?

La pérennité d'une petite ou moyenne entreprise ne dépend pas uniquement de sa rentabilité comptable ou de la croissance de son chiffre d'affaires. Une structure peut afficher un carnet de commandes plein à craquer tout en se retrouvant en cessation de paiements quelques semaines plus tard. La véritable clé de la survie et du développement réside dans la maîtrise absolue des flux de liquidités entrants et sortants.

Comment analyser et gérer le cash flow de votre PME pour sécuriser votre activité commerciale ? Les dirigeants et les directeurs financiers doivent transformer cette métrique comptable en un véritable outil de pilotage stratégique au quotidien. Une gestion proactive permet d'anticiper les crises, de saisir les opportunités de marché et de rassurer les partenaires financiers. Découvrons ensemble les mécanismes essentiels pour optimiser la trajectoire financière de votre organisation.

Comprendre les fondements du flux de trésorerie opérationnel

Le cash flow représente l'indicateur par excellence de la santé financière immédiate d'une entreprise en activité. Contrairement au résultat net comptable qui intègre des éléments non monétaires comme les amortissements, le flux de trésorerie mesure l'argent réel disponible sur vos comptes bancaires. Pour piloter efficacement votre structure, il est indispensable de savoir précisément comment calculer le cash flow de manière régulière et itérative. Cette démarche permet de segmenter vos flux en trois catégories distinctes : les opérations courantes, les investissements et les flux de financement.

Le flux opérationnel reste le plus crucial car il démontre la capacité intrinsèque de votre modèle économique à générer des liquidités.

L'analyse commence par l'étude fine de votre cycle d'exploitation et des décalages temporels qu'il engendre. Les encaissements issus des ventes ne coïncident presque jamais avec le décaissement de vos charges fixes et variables. Est-ce qu'un niveau de vente record suffit à garantir la sérénité de votre banquier ? Assurément non, si vos conditions de règlement clients sont trop généreuses par rapport à vos obligations fournisseurs.

ℹ️ Prenons l'exemple d'une PME industrielle qui signe un contrat historique de 200 000 euros. Si le client exige un délai de paiement de 60 jours fin de mois alors que l'entreprise doit payer ses matières premières sous 15 jours, sa trésorerie va subir de fortes tensions malgré une rentabilité théorique excellente.

La distinction entre rentabilité et liquidité disponible

Une confusion fréquente consiste à assimiler le bénéfice et la trésorerie nette. Le bénéfice est une notion purement comptable tandis que la liquidité est une réalité purement physique. Vous pouvez parfaitement présenter un bilan largement bénéficiaire tout en étant incapable de payer vos salaires à la fin du mois en cours.

L'impact du cycle de vente sur la trésorerie

Chaque secteur d'activité possède sa propre dynamique de contractualisation et de facturation des prestations. Les entreprises de services avec des abonnements récurrents bénéficient d'une visibilité forte tandis que les acteurs du bâtiment subissent des cycles longs et incertains. Une analyse rigoureuse du cash flow permet de modéliser ces variations pour adapter votre stratégie de croissance.

Les indicateurs clés pour analyser la performance financière

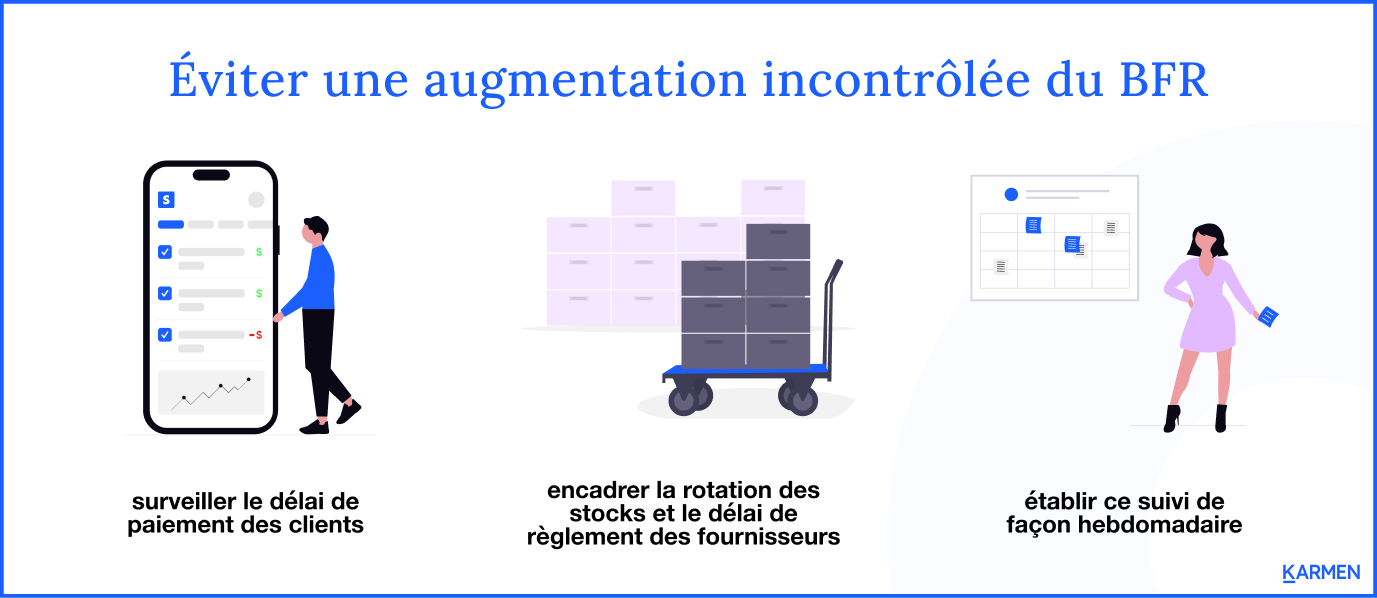

Pour concevoir un tableau de bord efficace, le directeur financier doit suivre un ensemble d'indicateurs interconnectés et complémentaires. Le premier d'entre eux est le besoin en fonds de roulement qui mesure les ressources financières nécessaires pour couvrir les décalages de trésorerie. Une augmentation incontrôlée du BFR constitue la cause première de faillite des entreprises en forte croissance.

- Pour éviter ce piège, il convient de surveiller le délai de paiement des clients.

- La rotation des stocks et le délai de règlement des fournisseurs doivent aussi être encadrés.

- Un suivi hebdomadaire de ces variables permet d'identifier les dérives avant qu'elles ne deviennent critiques.

Le flux de trésorerie disponible, ou free cash flow, représente une autre métrique indispensable pour l'allocation de vos ressources. Il s'agit de l'argent restant une fois que l'entreprise a payé ses dépenses opérationnelles et ses investissements nécessaires au maintien de son activité. Cet indicateur valide votre autonomie financière.

« La comptabilité est l'opinion d'un expert, mais le cash est la seule réalité incontestable de l'entreprise. »

Le ratio de couverture des dettes par les flux

Ce coefficient permet de mesurer la capacité de votre structure à honorer ses engagements financiers à moyen et long terme. Les banques accordent une importance capitale à ce calcul lorsqu'elles étudient une demande de financement professionnel. Un ratio supérieur à un indique que vos opérations génèrent suffisamment de liquidités pour rembourser vos dettes.

Le suivi de la vitesse de consommation du capital

Pour les structures en phase d'accélération ou d'innovation, la vitesse à laquelle les réserves financières s'épuisent est un indicateur vital. Connaître précisément votre rythme de dépense mensuel vous permet de déterminer avec exactitude votre horizon de survie financière. Cela vous donne le temps nécessaire pour planifier vos besoins ou trouver des solutions alternatives.

Mettre en place un plan de trésorerie prévisionnel rigoureux

Anticiper les scénarios de marché est le meilleur moyen de protéger votre structure contre les aléas économiques mondiaux. Un plan de trésorerie prévisionnel liste l'ensemble des encaissements et des décaissements attendus sur une période glissante de douze mois. Cet exercice exige une grande honnêteté intellectuelle de la part du dirigeant pour ne pas surestimer les rentrées d'argent futures. Il est recommandé de construire trois scénarios distincts : un scénario optimiste, un scénario réaliste et un scénario pessimiste. Cette méthodologie vous évite d'être pris au dépourvu face à un retournement de conjoncture ou à la perte d'un client majeur.

L'actualisation permanente de ce document de gestion financière est une obligation absolue pour garantir sa fiabilité opérationnelle. Dès qu'une facture prend du retard ou qu'une dépense imprévue survient, le modèle doit être mis à jour immédiatement. Comment pourriez-vous prendre des décisions stratégiques pertinentes basées sur des données obsolètes depuis plusieurs semaines ? Une vision claire de vos flux futurs vous permet d'arbitrer sereinement entre investissement et prudence.

Une fois ces éléments intégrés, vous serez capable d'utiliser cet outil pour anticiper vos mouvements de trésorerie avec une précision remarquable et sécuriser vos relations avec vos différents partenaires d'affaires.

| Structure du plan de cash flow |

|---|

| Solde initial Disponible en banque en début de mois |

| (+) Encaissements Ventes TTC, subventions, crédits, apports |

| (-) Décaissements Achats, salaires, charges, impôts, investissements |

| (=) Flux net du mois Différence mathématique entre vos entrées et vos sorties |

| Solde final Trésorerie nette disponible pour démarrer le mois suivant |

Nous avons lancé Karmen Loan pour pallier les décalages de trésorerie des PME

L'analyse de vos prévisions met parfois en lumière des tensions temporaires que les outils bancaires classiques peinent à résoudre rapidement. C'est précisément pour répondre à ce défi opérationnel que nous avons conçu une solution de financement agile et moderne. Notre offre Karmen Loan permet aux dirigeants d'obtenir un financement professionnel allant de 30 000 euros à 5 millions d'euros en seulement quelques jours. Sans exiger de garanties personnelles lourdes ni de dilution de votre capital, ce dispositif s'adapte à la réalité de votre activité commerciale. Les remboursements s'étalent sur une durée flexible de 1 à 24 mois pour correspondre parfaitement à votre cycle de trésorerie.

L'accès à ce type de ressources devient un levier stratégique majeur pour accélérer le développement de votre entreprise sans fragiliser vos équilibres fondamentaux. Lorsque vous devez financer une campagne marketing d'envergure, recruter de nouveaux talents ou constituer des stocks avant une période de forte activité, souscrire à un prêt court terme sur mesure, sécurise vos ambitions. Vous préservez votre réactivité face aux opportunités du marché tout en gardant le contrôle total de votre gouvernance d'entreprise.

Optimiser la gestion du poste clients pour libérer du cash

Le poste clients représente souvent une source majeure de liquidités immobilisées que les entreprises négligent par manque de temps ou de processus adaptés. Réduire le délai moyen de paiement de vos acheteurs constitue le moyen le plus rapide et le moins coûteux pour optimiser votre trésorerie disponible. Cela demande une structuration stricte de votre processus de relance administrative, depuis l'émission de la facture jusqu'au paiement final. Une relance cordiale mais systématique dès le premier jour de retard montre à vos partenaires que vous gérez rigoureusement votre entreprise.

ℹ️ Considérons une société de conseil informatique qui réalise un chiffre d'affaires annuel de 3 millions d'euros. En parvenant à réduire son délai de paiement client de 45 à 30 jours, elle libère instantanément plus de 120 000 euros de liquidités nettes sur son compte en banque.

Pour maximiser l'efficacité de votre gestion quotidienne, plusieurs actions concrètes doivent être menées de front :

- Établir des conditions générales de vente claires comportant des pénalités de retard dissuasives.

- Automatiser l'envoi des rappels de facturation par le biais de logiciels de gestion intégrés.

- Proposer des incitations financières comme des escomptes en cas de règlement anticipé par le client.

- Évaluer la solvabilité de vos futurs partenaires commerciaux avant de leur accorder des délais de paiement.

L'utilisation de technologies financières modernes facilite grandement cette gestion quotidienne pour vos équipes comptables. Cette approche moderne supprime la lourdeur des démarches bancaires traditionnelles.

Conclusion

Maîtriser l'analyse et la gestion du cash flow s'impose comme une discipline essentielle pour piloter une PME vers un succès durable, une démarche qui s'inscrit plus largement dans une logique de cash management. En comprenant vos flux opérationnels, en suivant les bons indicateurs et en planifiant rigoureusement vos scénarios, vous protégez votre entreprise des turbulences.

Les outils de financement modernes complètent cette démarche en apportant la flexibilité nécessaire pour transformer vos contraintes de trésorerie en opportunités de croissance. Une gestion financière moderne et proactive reste le meilleur atout des dirigeants ambitieux pour naviguer sereinement dans un environnement économique en constante mutation.