13/10/2025

10/11/2025

Risque d’insolvabilité : comment l’anticiper et protéger votre entreprise

Le risque d’insolvabilité est l’un des plus grands dangers pour toute entreprise, qu’il s’agisse de la vôtre ou de vos partenaires commerciaux. Dès qu’une facture reste impayée, la question se pose : parviendrez-vous à récupérer la somme due ? Et si votre client est insolvable, quelles conséquences pour votre trésorerie et votre activité ? Abordons ensemble les points essentiels pour comprendre, anticiper et limiter ce risque majeur.

Définition du risque d’insolvabilité et ses implications concrètes

Le risque d’insolvabilité désigne la possibilité pour une entreprise ou une personne de se retrouver dans l’incapacité de régler ses dettes à l’échéance. Autrement dit, lorsque les actifs disponibles sont insuffisants pour couvrir les dettes fournisseurs, les emprunts ou les créances commerciales, la société se retrouve en situation de blocage.

Dans la pratique, cela peut signifier que votre client ne peut plus honorer ses paiements à temps, voire pas du tout. Ce défaut de paiement impacte directement votre fonds de roulement et peut, à terme, fragiliser votre propre stabilité financière. Savez-vous d’ailleurs que selon la Banque de France, près d’une entreprise sur quatre ayant subi un impayé important se retrouve en difficulté dans les 18 mois ?

« La meilleure gestion du risque d’insolvabilité commence toujours par une analyse rigoureuse de vos débiteurs et de vos propres équilibres financiers. »

Le risque d’insolvabilité ne concerne pas que les grandes entreprises. Les TPE et PME, souvent dépourvues de marges de manœuvre importantes, sont particulièrement exposées à ce danger.

Les 2 formes d’insolvabilité : trésorerie et bilan

Il existe deux grands types d’insolvabilité, chacun ayant ses propres déclencheurs et conséquences :

- Insolvabilité de trésorerie : se caractérise par un manque de liquidités pour régler les dettes à court terme. Parfois, un simple délai de paiement supplémentaire ou une relance efficace peut permettre de surmonter cette difficulté temporaire.

- Insolvabilité de bilan : survient lorsque la valeur totale de vos actifs (immobilisations, stocks, créances clients) n’est plus suffisante pour couvrir vos dettes. Dans ce cas, même une liquidation de l’ensemble du patrimoine ne suffirait pas à apurer les sommes dues. Cela conduit généralement à une déclaration de cessation de paiements.

Vous vous demandez peut-être : comment savoir à quel stade se situe mon entreprise ou mon client ? et quelles en seront les conséquences pour mon entreprise ? L’analyse régulière des ratios financiers (liquidité, solvabilité, fonds de roulement) et le suivi des échéances sont des outils incontournables pour y répondre.

Les causes majeures de l’insolvabilité : erreurs à éviter et signaux d’alerte

L’insolvabilité ne survient jamais par hasard. Plusieurs erreurs de gestion et facteurs externes y contribuent, tels que :

1. Mauvaise gestion de la trésorerie et des délais de paiement

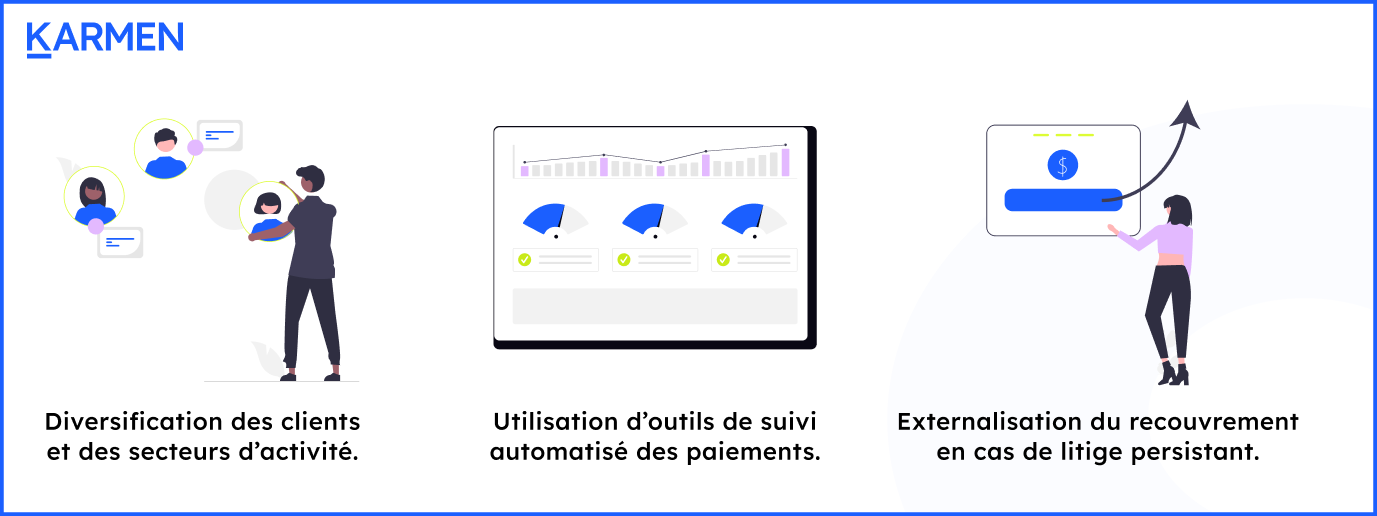

La première cause de défaillance reste une gestion approximative des flux de trésorerie. Accorder des délais de paiement trop longs sans contrôle, oublier de relancer les clients ou négliger les litiges sur les créances clients est une porte ouverte à l’insolvabilité. Un échéancier mal suivi, des provisions insuffisantes ou des relances trop espacées fragilisent votre position de créancier. Il est donc fortement recommandé d'avoir un DAF à temps plein ou un DAF à temps partagé pour suivre votre trésorerie de très près.

2. Surendettement et recours mal maîtrisé à l’emprunt

Vouloir accélérer la croissance par des emprunts successifs sans mesurer la capacité réelle de remboursement peut rapidement saturer la trésorerie. Le surendettement prive l’entreprise de liquidité pour faire face à ses engagements quotidiens.

3. Chute des revenus et perte de clients

Un portefeuille de clients trop concentré, une perte brutale de chiffre d’affaires ou l’absence de diversification des débiteurs aggravent le risque-client. Plus votre entreprise dépend de quelques payeurs, plus le risque d’insolvabilité s’accroît.

4. Décisions stratégiques hasardeuses

Investissements mal évalués, expansions précipitées ou absence d’adaptation aux évolutions du marché sont autant de causes d’insolvabilité. Un suivi attentif des indicateurs financiers et des marges, plus une bonne stratégie mise en place sont indispensables pour anticiper tout dérapage.

Prévenir l’insolvabilité : contrats solides, relances et veille sur les débiteurs

Se prémunir contre l’insolvabilité de ses clients, c’est d’abord mettre en place des process de prévention efficaces :

- Vérification de la solvabilité : analysez systématiquement la solidité financière de vos nouveaux clients grâce aux rapports de solvabilité, à la consultation de la Banque de France ou en exigeant des garanties.

- Contrats clairs : stipulez des conditions de paiement précises, des modalités de relance et des pénalités en cas de retard.

- Relances régulières : n’attendez pas l’échéance pour agir. Envoyez des rappels, proposez un échéancier, et en cas d’impayé, passez rapidement à la mise en demeure, voire à l’injonction de payer ou à l’assignation.

Voici des mesures concrètes à mettre en place pour limiter le risque d’insolvabilité :

En cas de doute, vous pouvez aussi céder vos créances à une société d’affacturage. Cette solution vous permet d’obtenir immédiatement le règlement de vos factures, même si le débiteur tarde à payer.

Risque d’insolvabilité : questions fréquentes et solutions

Voici quelques réponses aux interrogations courantes que vous pourriez avoir :

Quelle différence entre insolvabilité et faillite ?

L’insolvabilité est l’impossibilité de payer ses dettes à l’échéance. La faillite est une procédure légale de liquidation des actifs qui peut en découler.

Comment évaluer concrètement le risque d’insolvabilité d’un client ?

Analysez ses états financiers, l’historique de ses paiements, ses encours auprès de la Banque de France et surveillez tout retard ou litige dans la relation commerciale.

Que faire en cas d’annonce d’insolvabilité d’un client ?Sécurisez vos créances, activez les garanties, et engagez des démarches de recouvrement amiable ou judiciaire selon l’urgence.

La diversification des financements aide-t-elle à prévenir l’insolvabilité ?

Oui, elle réduit la dépendance à un seul mode de financement et améliore la solidité globale.

Quand faut-il envisager de céder ses créances ?

Dès qu’un doute sérieux subsiste sur la capacité du débiteur à régler, la cession de créances à une société spécialisée permet de préserver la liquidité.

Karmen Factor : la solution pour sécuriser votre trésorerie face au risque d’insolvabilité

Nous avons lancé Karmen Factor pour donner aux entreprises une solution innovante, rapide et sans transfert de dette afin de financer leurs factures et renforcer leur trésorerie. Cette solution de financement vous permet de céder vos créances clients, d’obtenir une avance de trésorerie immédiate et de continuer à gérer votre relation commerciale directement avec vos clients.

Avec Karmen Factor, vous bénéficiez d’une ligne de crédit basée sur la facturation, sans interférer dans votre gestion commerciale quotidienne. C’est une réponse concrète au risque d’insolvabilité : vous sécurisez vos encaissements, limitez vos pertes et maintenez la croissance de votre activité. Karmen vous aide à simuler votre trésorerie afin d’évaluer au mieux vos risques.

Conclusion : anticipez, diversifiez, sécurisez

Le risque d’insolvabilité ne doit jamais être pris à la légère. Les impayés pèsent lourdement sur la trésorerie de l’entreprise et fragilisent la structure financière globale. L’accumulation de créances impayées augmente le besoin en fonds de roulement, perturbe l’encaissement et impacte directement votre situation financière ainsi que votre compte de résultat. Un suivi rigoureux du poste client, l’analyse régulière des retards de paiement, le recours à l’escompte ou à des solutions de recouvrement de créances sont autant de leviers pour préserver vos fonds propres et éviter l’aggravation du passif.

En intégrant ces outils dans votre comptabilité et en surveillant vos ratios (liquidité, solvabilité, capitaux propres), vous renforcez la santé et l’excédent de votre entreprise sur le moyen-terme.

N’attendez pas d’être confronté à une situation critique pour agir : la prévention reste votre meilleur atout pour limiter le non-paiement et optimiser vos délais de règlement. Chaque entreprise doit garder une vision claire de son compte-courant, de son fond de roulement et de ses besoins de financement pour assurer le bon équilibre de son activité.

Pensez-vous que vos processus actuels suffisent à couvrir ce risque ? Avez-vous envisagé des solutions innovantes comme l’affacturage ou l’assurance-crédit ? La solidité de votre entreprise dépend aussi de votre capacité à anticiper et à adapter vos stratégies.